行业概况

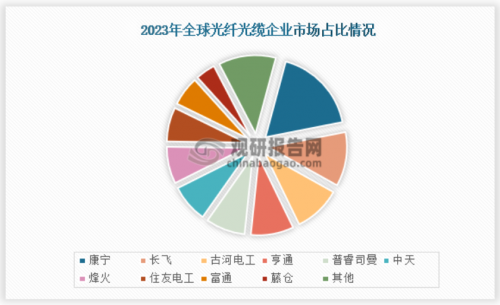

2023年全球光纤光缆企业市场占比情况。 从全球视角来看,光纤光缆行业市场高度集中,前10大厂商占据全球85%以上份额。其中中国企业在全球市场中占据主导地位:长飞光纤、亨通光电、中天科技、烽火通信、富通等中国厂商合计份额超过50%。长飞光纤(YOFC)自2016年以来光棒光纤光缆业务市占率连续8年位居世界第一,显示出中国企业在技术创新和产能规模上的强大竞争力。此外,亨通光电市场份额位列全球第四,中天科技、烽火通信、富通等也稳居全球前十行列,为全球光通信基础设施提供了重要支撑。

2018–2023年我国光缆产量及同比增速情况。 我国是全球最大的光纤光缆生产与消费市场。近年来国内光缆产量总体保持高位:2018-2020年产量曾因行业周期出现小幅下滑,但2021-2022年需求回暖使产量攀升至峰值34574.5万芯公里,年增速达6.6%。2023年产量略降至32262.3万芯公里,同比下降6.7%(见上图),主要由于阶段性需求调整。然而我国光缆线路总长度仍在快速增长:截至2023年全国光缆线路长度达到6432万公里,同比大增108.0%,全年新建光缆线路473.8万公里。这表明随着5G、千兆光网等新基建推进,光缆在通信网络中的铺设深度和广度不断扩大,存量部署依然迅猛增长。

总体而言,中国光缆行业经过二十多年的发展已日趋成熟,形成了完善的产业链和技术体系。上游预制棒等原材料和设备逐步实现国产化突破,下游应用涵盖电信宽带、移动通信、数据中心、电力输配、轨道交通、工业互联网等诸多领。国内厂商在规模和成本上具备优势,产品质量和性能也达到国际先进水平,部分高端产品如低衰减、大有效面积光纤等进入商用。可以说,中国已从“光纤光缆大国”迈向“光纤光缆强国”,在全球产业中扮演举足轻重的角色。

市场需求与发展驱动力

5G通信网络的建设浪潮

5G网络的建设为光缆行业带来了巨大的增量需求。相比4G,5G采用超密集组网,需要部署更多宏基站和大量小微基站以实现深度覆盖。据预测,中国5G宏基站总数将达到4G基站的1.2~1.5倍以上,可能超过500万站,小基站数量保守估计为宏基站的2倍。运营商大规模投资建设5G网络:预计5G总投资规模将达1.3万亿元以上。基站数量激增直接拉动传输侧光纤光缆需求暴涨。据研究测算,5G时代光纤用量将是4G时代的16倍以上。这是因为5G基站的前传和回传连接均依赖光纤,高频段覆盖半径小需靠光缆连入密集布点的小基站,才能填补信号盲区、实现连续覆盖。另外,为满足5G低时延高带宽要求,骨干传输网也在升级扩容,进一步增加了对光纤光缆的需求。随着“市市通千兆”“县县通5G”“村村通宽带”目标的实现,我国已建成全球规模最大、技术领先的通信网络。在此过程中,光纤光缆作为移动网络和固网的重要基础设施,其市场规模水涨船高。东莞证券预计我国光纤光缆市场规模将持续增长,并在2025年达到5408亿元的水平。可以预见,未来若6G网络启动建设,仍将进一步释放对光纤光缆的新一轮需求。

数字化与AI时代的新机遇

除了5G,数字经济和人工智能(AI)的快速发展同样为光缆行业注入强劲动力。AI技术的发展带来了海量算力需求,数据中心的蓬勃兴建为光纤光缆开拓出新的增长空间。光纤光缆作为新型算力网络的底座,广泛用于数据中心内部互联和数据中心之间的高速连接。近年来云计算、大数据、生成式人工智能等应用爆发,算力规模呈指数级上升,数据中心流量随之激增。这推动了数据中心内布线从铜缆转向高速光纤,园区间、城市间的数据中心互联需要部署大量长距离大容量光缆。据预测,到2030年底全球数据中心所需光缆量将占总需求的11%以上,成为光纤光缆市场的重要增长极。面对这一趋势,长飞等龙头厂商提前布局了新一代超高速光纤产品,例如G.654.E超低衰减、大有效面积光纤用于算力骨干网,空分复用多芯光纤、大芯径多模光纤用于提升数据中心内部传输能力。这些技术创新满足了AI时代对高速率、低时延、低功耗传输的苛刻要求,为光缆行业打开高附加值的新蓝海市场。

国际市场拓展

在国内市场趋于饱和的同时,海外市场正成为中国光纤光缆企业的重要“粮仓”。全球仍有众多国家特别是新兴市场处于光通信基础设施加速建设期,5G、宽带等网络升级带动光缆需求持续上升。调研机构CRU报告显示,2023年全球光缆需求约为5.39亿芯公里,预计2023–2027年复合增速约4%。中国企业凭借成本和产能优势,积极拓展东南亚、非洲、南美等海外市场。一方面,“一带一路”倡议下通信互联工程带来了大量光缆出口机遇;另一方面,欧美等发达国家也出现新一轮光纤到户、数据中心互联建设潮流,为中国厂商提供了更广阔的市场空间。以行业龙头长飞为例,其产品和服务已覆盖全球70多个国家和地区。中天科技、亨通光电等也在海外设厂或并购当地企业,提升全球供应能力。可以预见,国际业务将成为中国光缆企业营收增长的重要引擎,在巩固国内领先地位的同时走向全球化。

区域格局与代表企业

中国光缆产业集群效应明显,主要企业分布呈区域集中态势。东部沿海的长三角地区是光纤光缆制造高地,其中江苏省独占多席行业龙头:苏州市的亨通光电、永鼎股份、通鼎互联,南通市的中天科技、通光集团等构成了“苏南光缆产业集群”。这一区域凭借完善的配套和产业链协同,孕育出多家知名品牌,数量在全国各省中名列前茅。浙江省也拥有富通集团等大型光纤光缆企业,其杭州基地是国内重要的预制棒和光纤生产基地之一。南方的广东省以特发信息等为代表,在特种光纤和器件领域形成自身特色。

中部地区同样是我国光通信产业的重要板块。其中湖北省(华中地区)是光纤光缆技术研发和制造重镇。省会武汉聚集了长飞光纤、烽火通信两大龙头:长飞是全球产销量第一的光纤光缆供应商,烽火通信则是集通信设备和光缆于一体的综合巨头。武汉还孕育了华工科技(旗下有激光与光通信设备)等高新企业。在龙头企业引领下,湖北形成了从光纤预制棒—光纤拉丝—光缆制造较完整的产业链,并涌现出一批成长迅速的专业厂商。湖北博鑫光电科技就是华中地区具有代表性的光缆企业之一。该公司依托烽火科技集团的产业合作迅速发展,十余年来公司持续加大研发投入,建成了国内先进的室内外光缆生产线数十条,产品涵盖室内蝶形引入光缆(GJYXCH、GHYXFCH等)、室外层绞式光缆(GYTA、GYTA53等)、自承式光缆以及光缆用磷化钢丝加强件等完整系列。凭借过硬品质,博鑫的光缆成功替代传统铜缆,广泛应用于中国移动、中国电信、中国联通等运营商通信网络,并远销欧洲、北美、亚洲、非洲等40多个国家和地区,在业内赢得良好口碑。作为湖北省高新技术企业和省级专精特新“小巨人”企业,博鑫光电还是烽火通信十大外协加工厂商之一,在服务龙头的同时不断开拓自主市场。可以说,博鑫光电作为湖北乃至华中地区的优秀代表,体现了区域中坚企业在中国光缆版图中的重要作用。

行业主要企业及综合排名

为了更直观地了解中国光缆行业的竞争格局,下面列出业内主要企业的综合实力排名(基于品牌影响力、市场份额、技术水平等综合评分):

长飞光纤(YOFC)– 长飞光纤光缆股份有限公司(湖北武汉)

亨通光电(HTGD)– 亨通集团有限公司(江苏苏州)

烽火通信(FiberHome)– 烽火通信科技股份有限公司(湖北武汉)

康宁(Corning)– 康宁(上海)管理有限公司(美国公司在上海设机构)

中天科技(ZTT)– 江苏中天科技股份有限公司(江苏南通)

富通集团(FUTONG)– 富通集团有限公司(浙江杭州)

特发信息(SDGI)– 深圳市特发信息股份有限公司(广东深圳)

永鼎股份– 江苏永鼎股份有限公司(江苏苏州)

通鼎互联– 通鼎互联信息股份有限公司(江苏苏州)

法尔胜(FASTEN)– 法尔胜泓昇集团有限公司(江苏无锡)

(注:以上排名摘自宇博智业产业研究院发布的2023年光纤光缆十大品牌榜m.chinabgao.com)

从上述名单可以看出,我国光缆行业“一超多强”局面明显:长飞、亨通、烽火等龙头居于第一梯队,市场影响力最大;紧随其后的是中天、富通等全国性大型企业;此外像特发信息、永鼎、通鼎、法尔胜等则是区域性龙头或细分市场领先者。值得一提的是,在这一榜单之外,还有众多细分领域的佼佼者为行业发展做出贡献,虽规模不及上述巨头,但凭借其与龙头企业的紧密合作、在细分产品上的单项冠军地位,使其成为行业版图中不可忽视的一环。

结语

综上所述,中国光缆行业目前已形成完善的产业体系和清晰的竞争格局。一方面,市场由长飞、亨通等龙头企业引领,带动整体技术水平持续提升;另一方面,各地区涌现出富有活力的中坚力量,深化了产业链的纵深发展。展望未来,5G、千兆宽带的持续建设以及“东数西算”等国家战略将保证国内光缆需求保持高景气度;同时,人工智能时代的数据洪流和全球通信基础设施升级为行业开启了新蓝海。可以预见,在5G/6G通信与AI算力网络双重驱动下,加之积极开拓海外市场,中国光纤光缆制造业正迎来难得的“春天”。坚定践行“制造更好产品、超越客户期望”的理念,国内企业有望全面迈上高速发展的快车道,在国际舞台上收获更大的辉煌。(记者:刘长飞)